【第5回・キャリアチェンジ図鑑】30代から医療事務へ。「手に職」をつけたい人への最短ルート。

ふうぱー

今から始める転職活動の手引き

おはようございます。今日も家と会社の往復、お疲れ様です。

「景気に左右されない仕事がしたい」「倒産やリストラのリスクをなくしたい」「福利厚生が充実した職場で長く働きたい」

そんな気持ちがある方に、今回は公務員を紹介します。

公務員は、30代でも社会人経験者枠を使えば十分に挑戦できる職種です。

ただし、試験対策が必要なことと、年収の実態は正直に伝えます。夢だけじゃなく、現実も見たうえで判断してください。

公務員には大きく分けて「国家公務員」と「地方公務員」があります。

国家公務員は中央省庁(財務省・国土交通省など)や裁判所・国税局などで働く公務員です。総合職(いわゆるキャリア官僚)と一般職に分かれます。30代未経験での転職は国家公務員より地方公務員の方が現実的です。

地方公務員は都道府県庁・市区町村役場・教育委員会・消防・警察などで働く公務員です。住民に最も近い行政サービスを担います。30代が目指すなら地方公務員の一般行政職が最も現実的です。

準公務員(みなし公務員)は国立大学法人・公営企業・独立行政法人などで働く職員です。完全な公務員ではありませんが、安定性は高く、倍率も公務員本体より低い傾向があります。穴場として狙い目です。

結論から言います。なれます。ただし、試験対策は必須です。

30代が公務員を目指す場合、「社会人経験者採用枠(民間経験者試験)」を使うのが一般的です。全都道府県・政令市の80%以上がこの枠を設けており、民間での職務経験があれば受験できます。年齢上限は自治体によって異なりますが、多くが59歳まで受験可能です。

社会人経験者枠の選考では、筆記試験よりも職務経験・論文・面接が重視されます。30代の社会人経験は、ここで大きな武器になります。

ただし正直に言うと、倍率はかなり高いです。人気自治体では10〜20倍になることも珍しくありません。しっかりした試験対策なしに合格するのは難しいです。

まず自分が受験できる自治体と職種を調べましょう。居住地や希望する地域の自治体ホームページで「社会人経験者採用」「民間経験者試験」を検索してみてください。試験日程・年齢上限・必要な職務経験年数を確認します。

社会人経験者枠の試験内容は主に以下の3つです。

教養試験(SPI・一般教養)は数的処理・文章理解・社会科学などが出題されます。SPIを採用する自治体が増えており、対策しやすくなっています。

論文試験は行政課題や社会問題についての論文を書きます。「少子化対策について」「DXの推進について」など時事的なテーマが多いです。

面接試験は「なぜ民間から公務員へ?」「これまでの経験をどう活かすか?」が必ず聞かれます。30代の社会人経験を具体的なエピソードで語れるよう準備しましょう。

アガルート、TAC、LEC、クレアールなど公務員試験に強い予備校・通信講座があります。社会人向けコースは働きながら学べる設計になっているので活用しましょう。費用は5〜20万円程度です。

1つの自治体だけに絞るのはリスクが高いです。試験日程が被らない複数の自治体を同時に受験して、合格の確率を上げましょう。準公務員(国立大学法人・独立行政法人)も並行して受験するのがおすすめです。

気になるお金の話を正直にしましょう。

地方公務員(一般行政職)の平均年収は諸手当込みで約590万円です。ただし30代で転職した場合、最初の数年は民間経験が加味されても350〜450万円スタートになるケースが多いです。

公務員の年収の特徴は「緩やかに確実に上がる」点です。民間のように大きく上振れすることはありませんが、下がることもほぼありません。退職金も充実しており、30年勤務で2,000〜2,500万円程度が期待できます。

将来性については、「倒産しない」「リストラされない」という意味での安定性は最高レベルです。ただし財政が厳しい自治体では給与削減が行われるケースもあり、「絶対安泰」とは言い切れない部分もあります。

転職して安定した収入を得たら、次は「増やす」番です。

公務員(年収400万円・手取り約320万円)の場合、月の手取りは約26〜27万円です。公務員は副業が原則禁止なので、資産形成は投資で行うのがベストです。

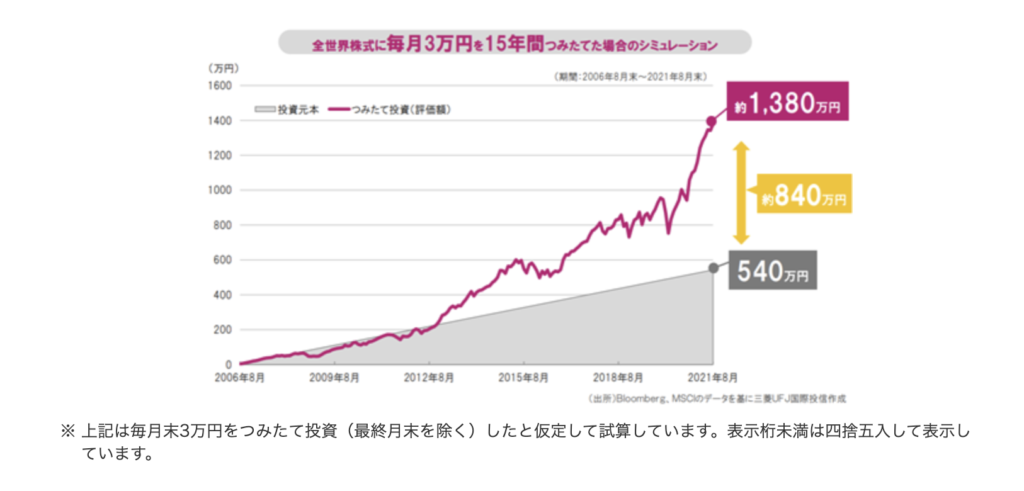

手取りの15%をオルカン(全世界株式インデックス)に投資する場合

月約4万円をNISA積立枠でオルカンに投資すると、年利5%複利で計算した場合:

退職金2,000万円+積立資産3,300万円=老後資産5,300万円超えも視野に入ります。公務員×長期積立投資の組み合わせは、最強の資産形成戦略のひとつです。

月2万円から始める場合(無理のない最小スタート)

月2万円でも30年で約1,664万円。元本720万円が2倍以上になります。「副業できない公務員だからこそ、投資で資産を育てる」という発想が大切です。

向いている人

安定・安心を最優先したい人、地域や社会に貢献したい人、長く同じ場所で働きたい人、ワークライフバランスを重視する人、コツコツ着実に仕事を進めるのが好きな人。

向いていない人

高収入を最優先したい人、成果に応じて大きく稼ぎたい人、変化とスピード感のある環境が好きな人、副業で収入を増やしたい人。公務員は安定の代わりに、収入の上限と副業の制限があります。

公務員という選択肢は、「安定」を最大の価値とする人にとって、今でも最強のキャリアのひとつです。

まず今日、住んでいる自治体のホームページで「社会人経験者採用」を検索してみてください。それだけでいい。試験日程を知るだけで、動き出せます。

安定した収入を手に入れて、NISAで資産を育てる。その両輪が揃ったとき、老後の不安は確実に小さくなっていきます。

漠然とした不安を抱えて時間を消費するより、動いた方が人生は変わる。

学んで、行動して、自分の人生を生きましょう。

はじめまして、ふうぱーです。

旅行の専門学校を卒業後、新潟のホテルに就職。そこから羽田空港でのセンディング業務、空港内物販、インターネットカフェのオープニング店長、家電量販店、温浴施設、大阪本社のコンサルティング会社、デパ地下惣菜店のマネージャー、ホテル清掃・調理スタッフ、投資コンサルティング会社、そして某ネット系求人会社での3年間——気づけば、数え切れないほどの現場を渡り歩いてきました。

コンサルティング会社ではPC・デザイン・経理・総務を一から学び、飲食現場ではマネジメントの難しさを身をもって経験。求人会社では、採用する側の本音と求人の裏側を3年間かけて学びました。

正直に言うと、一時期、心に風邪を引いたこともありました。

「このままでいいのか」「自分は何をやっているんだろう」

そんな気持ちを抱えながら、それでも一歩ずつ前に進んできました。

そんな経験の中で気づいたことがあります。

国や会社の奴隷になって、与えられた人生を消費するのは勿体無い。

自分で考えて、行動して、自分の人生を生きる。

そのために今は、家計管理・投資・不動産事業を実践しながら、このブログで情報を発信しています。

ホテル・空港・飲食・営業・コンサル・求人と、まったく異なる現場を経験してきたからこそ、そして求人の裏側を知っているからこそ、お伝えできることがあると思っています。

漠然とした不安を抱えて、時間を消費するのは勿体無い。

学んで、行動して、自分の人生を生きましょう。